本文转自: http://xueqiu.com/4111913912/353621445

仅做个人收藏,版权归原作者所有

<

美国才是Temu的核心利润区,也是影响估值的最重要因素。

Temu英国分公司前两天披露了2024年年报,其中有详细的利润表、资产负债表,借此,我们可以一窥Temu真实的盈利能力。

Temu英国分公司是whaleco UK,注册在英国伦敦。whaleco UK由拼多多100%控股,公司财务报表并入上市公司。

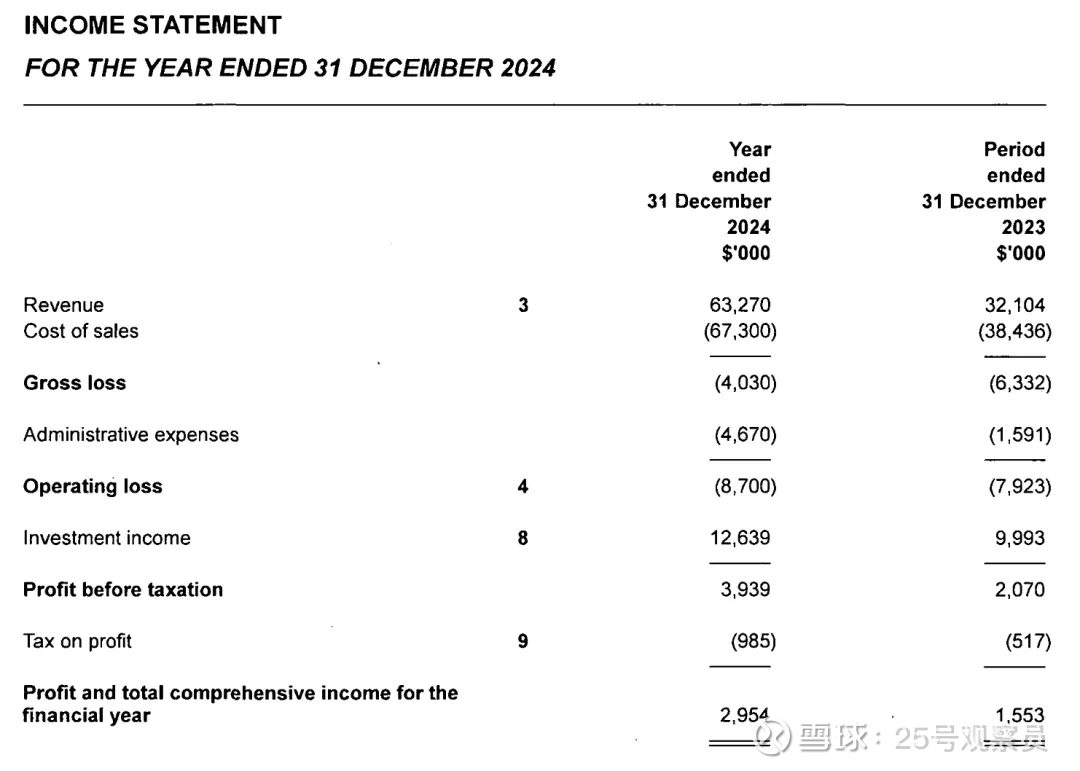

1、利润表

收入6327万美元,同比23年的3210万美元,增长97%。

毛利亏损403万美元,23年亏损633万,亏损缩窄。

管理费用467万,23年159万,应该是扩大了英国业务后产生的费用。

经营利润亏损870万,利润率-13.75%,23年亏损792万,利润率-24.7%,亏损在大幅缩窄。

税前利润394万,得益于投资收益的1264万。这和拼多多年报里披露的数据相符,海外靠投资弥补了经营亏损。

税后利润295万,所得税98.5万,税率25%。这也和上市公司的年报一致。

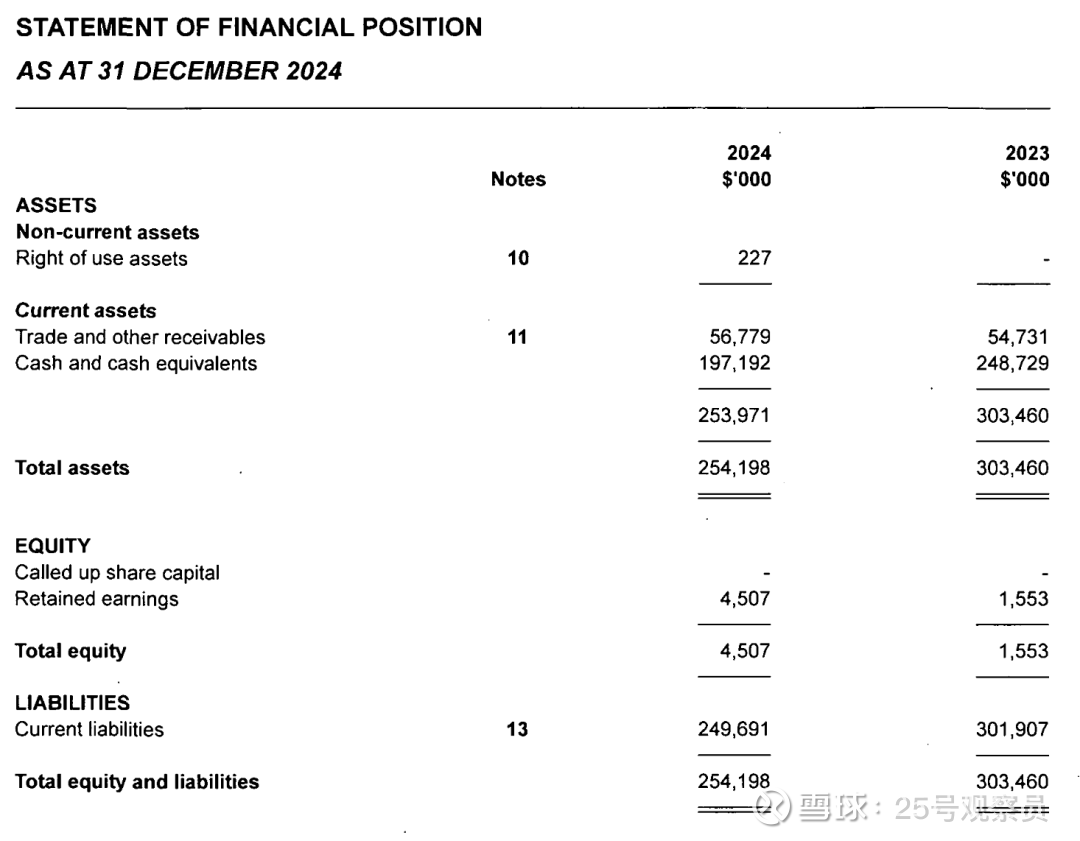

2、资产负债表非常干净

2024年总资产2.54亿美元,现金1.97亿美元,贸易和其他应收5678万美元。

2023年的情况是,总资产3.03亿美元,现金2.49亿美元,贸易和其他应收5473万美元。

3、值得注意的几点

年报的收入是佣金收入,不是GMV。另一个信息是,2024年Temu全球GMV 约500多亿美元,美国60%,欧洲20%多,剩下是拉美、中东和亚洲。欧洲十几个国家,英国是最先进入的,至少有几个亿的GMV,所以财报里GMV到收入的转化,应该用的是最保守的算法,扣除退货、用户补贴。

Temu 2023年4月进入英国,2024年的业绩才不到2年,考虑到投资收益,整体还是赚的。这就显现出了管理团队的资本配置能力,即使Temu在海外攻城略地、一路狂飙,也不用担心亏多少钱。

目前英国业务的经营亏损,原因是成本过高,这里面主要是销售费用、物流,在市场拓展阶段,获客和营销投放占比过高,全托管的物流也是平台负责的。后续转盈利,也主要依赖于销售费用占比的降低,这会来源于老客占比提升、规模扩大后对销售费用的摊薄。

美国才是Temu的核心利润区,也是影响估值的最重要因素。英国做了两年才这么点收入规模,算上欧洲整体也很有限,主要欧洲各国法规要求不一样,开展业务很麻烦。做海外业务的公司都知道,美国是赚利润的,其他地区基本赚吆喝。等到Temu美区业务彻底恢复和盈利,才会对估值有决定性的影响。

想看年报原文的,可以后台留言“TEMU年报”。

也欢迎大家来找找Temu在其他国家的信息披露报告,让我们一起还原个真实的Temu经营数据~

本话题在雪球有76条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>