本文转自: https://www.mckinsey.com.cn/%E4%B8%AD%E5%9B%BD%E6%B6%88%E8%B4%B9%E5%B8%82%E5%9C%BA%E7%9A%84%E7%9C%9F%E7%9B%B8/

仅做个人收藏,版权归原作者所有

自4月份上一篇《中国市场简报》发布至今,情况并未发生太大改变。

今年上半年,中国国内生产总值稳步增长5%,社会消费品零售总额小幅增长3.7%。

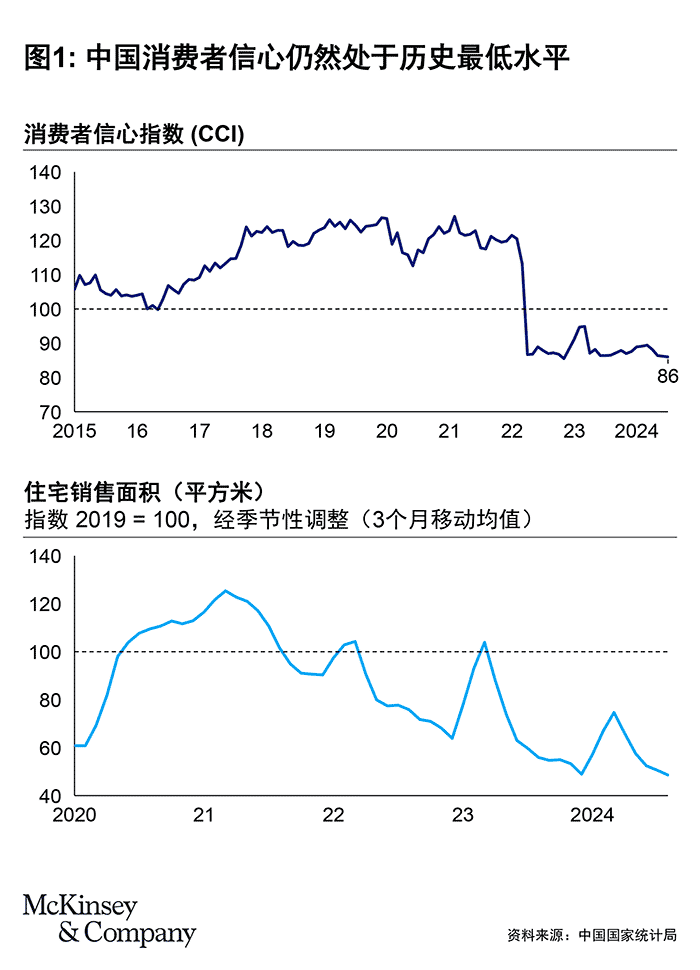

在可预见的未来,几乎没有任何迹象表明消费数据呈个位数增长的整体格局会显著改善。甚至有观察人士警告称,情况在好转之前,有可能会进一步恶化。大多数人认为,抑制消费的一些根本性问题,比如消费者信心降至历史低点和房地产市场疲软,可能还要 12 至 18 个月才能发生逆转(见图1)。

然而,不应忽视的是,虽然总体消费数据可能令人沮丧,但消费者信心仍深具潜力,消费增长仍有亮点可挖。仅关注总体指标往往不能全面把握实际情况,更细致的观察不可或缺,这也是我们在最新发布的《2024 年麦肯锡中国消费者报告》中提出的建议。

在本期《中国市场简报》中, 我将分享在中国高管群体经常听到的对消费市场的三大常见误读,并提供事实加以分析,以期更加客观全面地审视市场现状。

误读1:中国消费面临危机

一个最常见的误读是中国经济正面临危机。实际上,尽管消费者情绪依旧低迷,人们预期的疫情后复苏也没有完全实现,但总体情况远非一片黯淡。

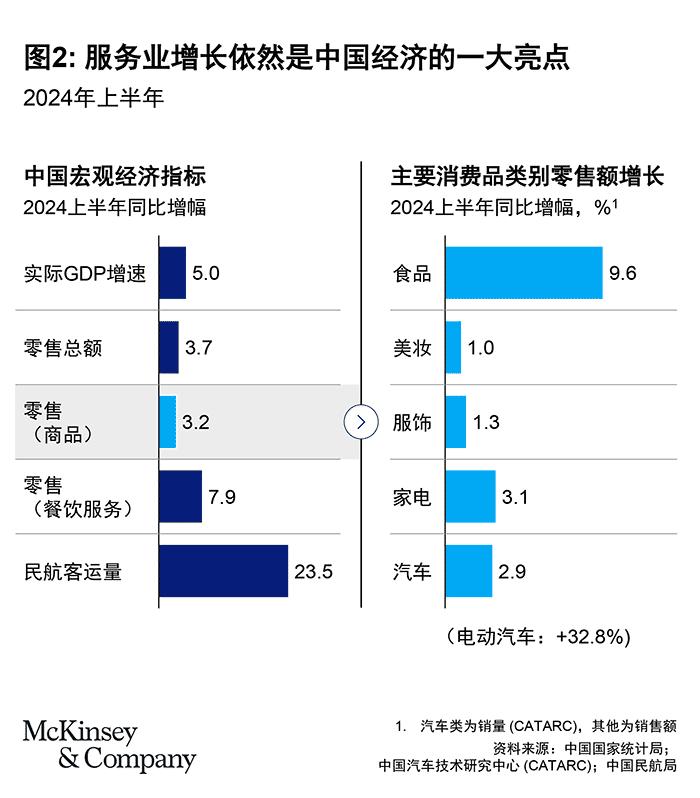

虽然人们有所担忧,但中国GDP增速仍然保持在5%左右。鉴于中国经济体量庞大,这一宏观增长率已经相当可观;不过,微观层面的情况可能各有不同,并非所有行业和企业都能感受到增长。

即便如此,2023年中国仍然贡献了全球1/3的GDP增长,中国经济在2024年继续展现出韧性。国内消费虽然表现一般,但至少还在增长。服务业和旅游业等部分行业增长强劲,这表明经济并非全面下滑,而是在不同行业和地区表现出差异(见图2)。

此外,虽然商品消费总体乏力,但部分细分行业,如运动服装、城市户外装备和健康消费品,已实现两位数增长,反映出这类市场的持续强劲。

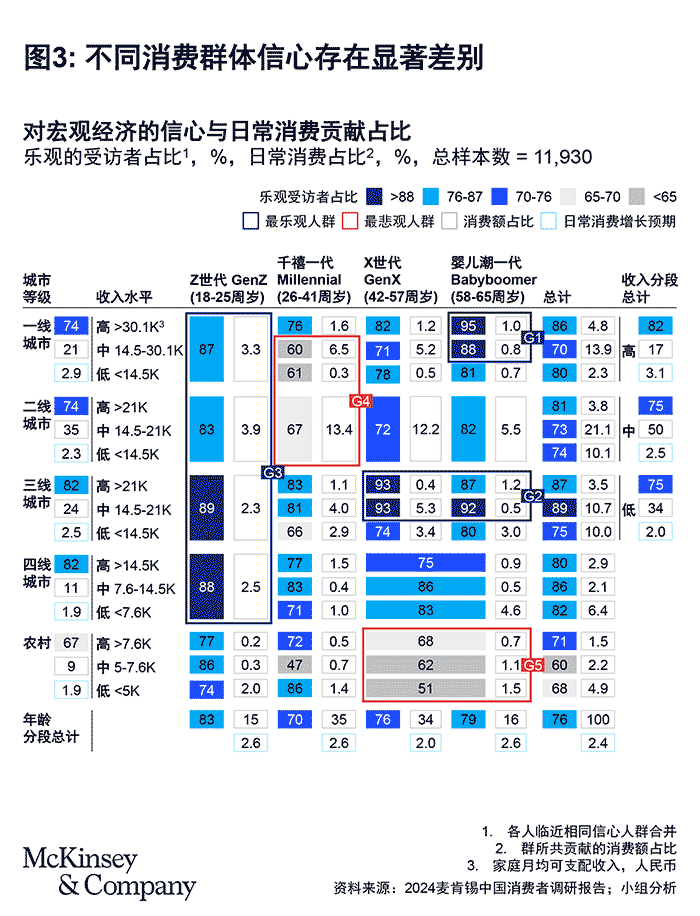

我们有必要在总体指标之外,通过细致观察找到消费者信心较强、呈现正增长的市场领域。麦肯锡近期一项中国市场调查表明,不同城市的千禧一代(80-95后)消费者信心差异很大,部分低线城市的消费者信心水平甚至超过了80%(见图3)。

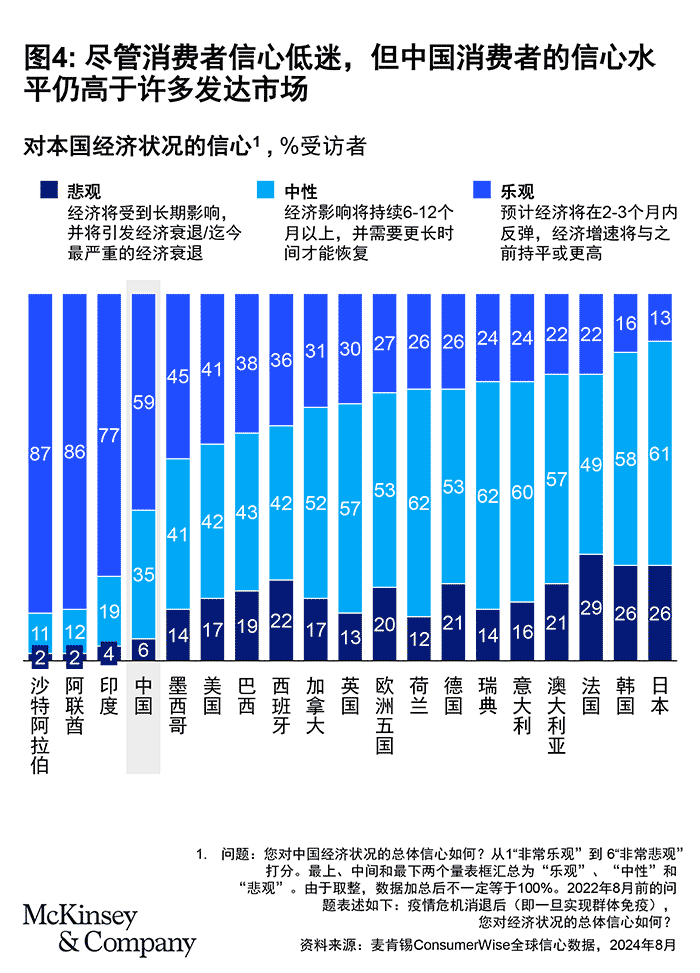

另一个有益视角是将中国置于全球背景之下。麦肯锡的ConsumerWise消费者调查表明,中国消费者的信心在全球范围内仍位居前列。在8月份的最新调查中,有59%的中国消费者预计经济将在未来2-3个月出现反弹,相比之下,美国、英国和日本消费者的这一比例分别只有41%、30%和13%(见图4)。

误读2:中国消费者已对奢侈品失去兴趣

众多奢侈品公司已发布二季度财报,几乎每天都有人问我,为什么中国大陆的奢侈品销售正在下滑?

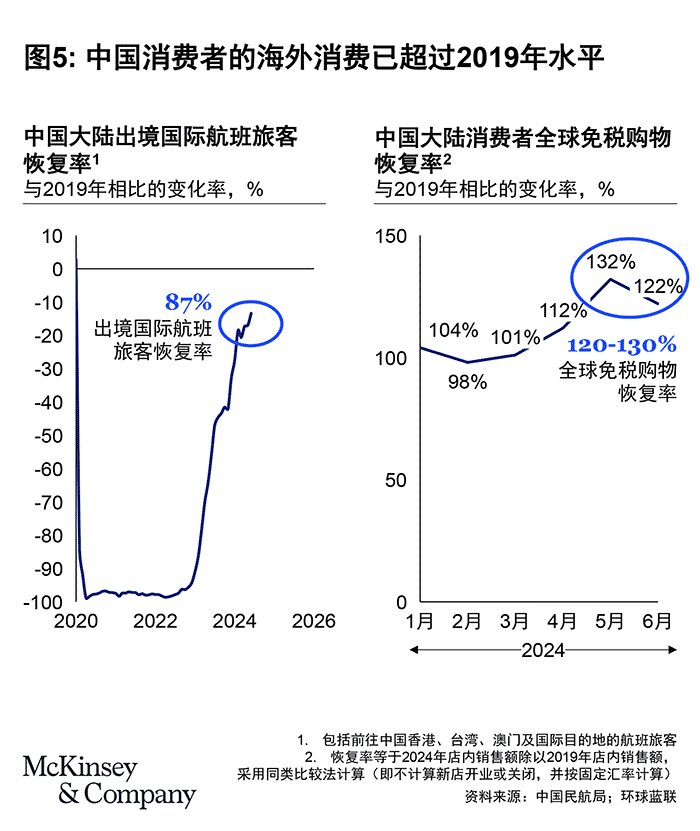

人们很容易忘记一个事实:在疫情前,中国消费者的奢侈品购买有60%发生在海外。如今,这一趋势正迅速回升。令人惊讶的是,2024年上半年海外奢侈品消费已超过2019年水平。虽然海外消费逐步回暖已在预期之中,但其反弹速度之快出乎大部分人预料,尤其是在出境游尚未完全恢复到疫情前水平的情况下(见图5)。

5月份中国消费者的海外奢侈品消费比2019年同期高32%,6月份则继续实现22%的增长。日元贬值导致在日消费大幅增加,这在一定程度上解释了数字的激增,但中国消费者在意大利和法国的消费也在上升。

这一趋势表明,中国消费者对奢侈品的兴趣并未减退;他们只是更多选择在境外购买。该现象可能受多种因素驱动,包括价格差异、境外购物体验以及对国内无货的海外限定奢侈品的需求。此外,尽管中国大陆的奢侈品销售有所放缓,中国消费者的奢侈品支出总额(包括境外购物)依然保持强劲势头。

奢侈品牌如何调整以应对这一趋势?随着海外消费的增长超过国内,品牌把资金从新店扩张转移到市场营销投入。各品牌纷纷暂停了扩张计划,2024年上半年新店数量从2023年同期的150家减少到111家。与此同时,各品牌选择加码市场活动,例如线下活动和艺术展,2024年上半年,这类活动数量从去年同期的36场增加到53场。

误读3:外企正在撤出中国

第三个常见误读是,因为感到市场机会减少,外企正在快速撤离中国。尽管有一些企业减少投资或退出市场,但这并不反映普遍趋势。

真实情况则更为复杂。部分业绩不佳的企业确实在缩减业务;但也有不少公司,尤其是欧洲公司,正在加大对中国市场的投资。例如,根据德国央行的数据,受汽车工业巩固在华投资的驱动,2024上半年德国对中国的外商直接投资(FDI)达到73亿欧元,超过了2023年全年的64亿欧元。

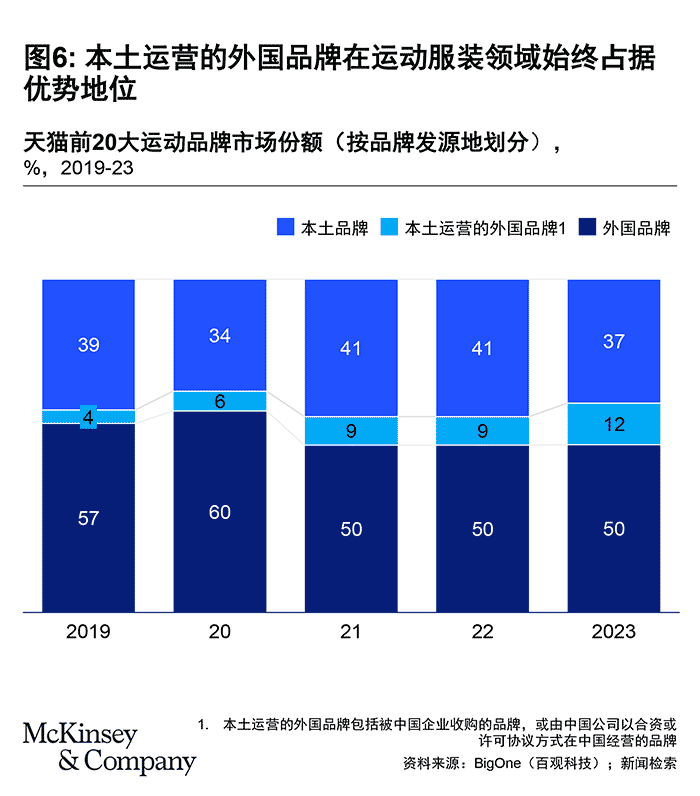

同时,外国品牌仍对中国消费者拥有巨大吸引力,高端和奢侈品领域尤为如此。以运动服装为例,疫情后许多外国品牌(包括由在华合作伙伴运营的品牌)收获了相当可观的市场份额。

从2019到2023年,虽然外资品牌在天猫的市场份额从57%下降到50%,但本土运营的外国运动服装品牌市场份额却从4%激增三倍,达到12%(见图6)。

例如,由中国安踏集团部分持股的运动品牌Amer Sports(亚玛芬体育)在2024年上半年实现了5.989亿美元营收,同比增长52.3%。而一些纯外资高端品牌,比如Lululemon(露露乐蒙),今年也取得亮眼成绩。其财报显示,2024年2月到7月这两个财季,该公司在中国大陆的净收入达到6.18亿美元,按照固定汇率计算增长达44%。

结论:复杂多样的现实

我们发现,中国消费市场面临危机、消费者对奢侈品兴趣减退以及外企正大规模撤离中国市场等说法经不起细致推敲。实际情况复杂多样,特点包括:部分领域有所增长,对奢侈品的热情持续不减(不过更多是从海外购买),外国品牌虽境况不一、但市场占比依旧显著。

对于在中国市场寻找机会的投资者而言,把握上述微妙差别至关重要。随着全球经济形势的持续变化,秉持客观全面的观点将是在庞大、活跃的中国经济中寻找持续增长机会的关键。

作者简介

泽沛达(Daniel Zipser)是麦肯锡全球资深董事合伙人、亚洲消费品和零售咨询业务负责人,常驻深圳分公司。

作者感谢陈曦、顾轶宜、许达仁(Daniel Hui) 、荣戎、成政珉 (Jeongmin Seong)和王笑祎(Sharon Wang)对本文的贡献。本文由台北分公司高级经理王磊智(Glenn Leibowitz)编辑。