本文转自: http://xueqiu.com/5176241533/362297820

仅做个人收藏,版权归原作者所有

<

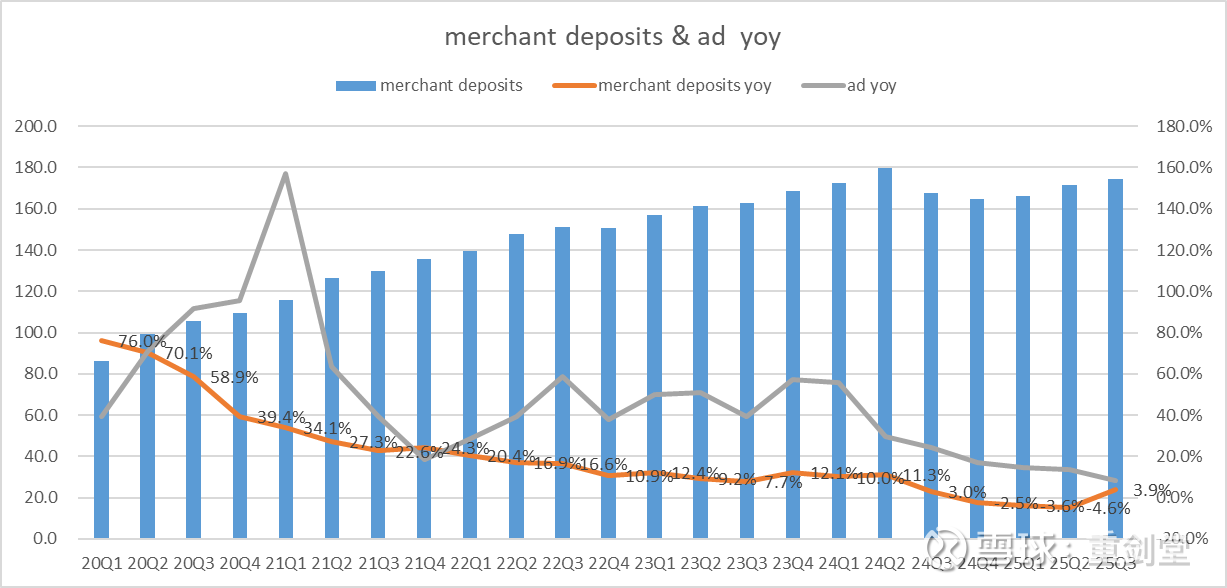

但我还观察到了下面的图,

商家押金连续三个季度环比恢复,同时3q恢复正增长。看各种专家访谈其实都很难量化所谓2024q2以来的商家生态恢复的如何,反而我觉得这个指标一点程度上能反映这点。当然这里有个隐形的前提是,过去几个季度来,商家的押金应该也在整体降低的趋势。

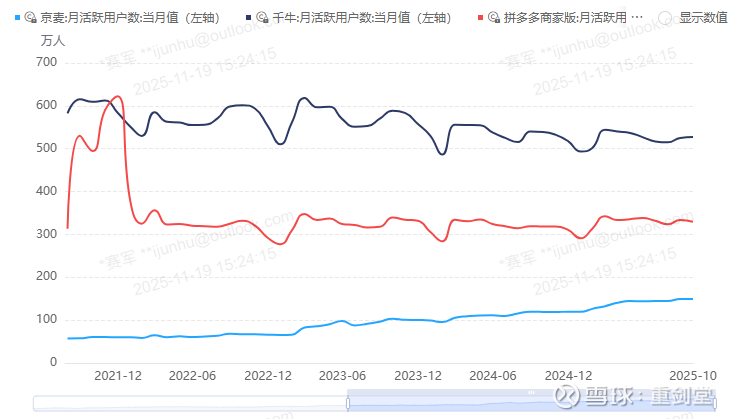

如果从卖家app的月活来看也能交叉验证这一点。

因此我们可以承认在过去一年财报各种爆杀股东的情况下,公司确实一定修复了商家的生态,商家数量回升。我认为这是一个偏前瞻性的take rate指标,如果商家生态已经恢复正向,那么take rate稳住甚至回升应该可以预期。而且纯看图的话,广告增速低于商家增速,意味着每个广告主的贡献收入在减少,我觉得即使拼多多在商家端的广告预算即使竞争不过其他家,也不至于相对于自己一直下降。(因此纯看图的话,每次ad yoy 跌至 merchants deposits yoy时,后续广告收入似乎都会回升。)

其次关于gmv,我也不想听各种专家胡乱的口径,还是尽可能从报表中找答案,

我认为payable to merchants,即消费者购买商品后,给商家的代结款项,算是大致能反映gmv趋势的指标。大家也能看到在2021Q4公司停止披露gmv数据前,两条线的趋势还算大致符合。当然有了temu之后,该科目就会更加反映pdd主站+temu总共gmv的增速情况。

如图,24Q3以来的payable to merchants yoy增速基本稳定,所以gmv方面应该没有大的问题,但25Q3的ad yoy和该yoy的差值有所加大,所以应该还是take rate下降所致。

综上,我觉得本季度的广告收入个位数增长,主要是take rate的下降导致的,而take rate伴随着商家生态持续的恢复,继续下降的动机和必要性似乎已经不足。所以我感觉后续季度的广告增速有望恢复。欢迎大家探讨这点。

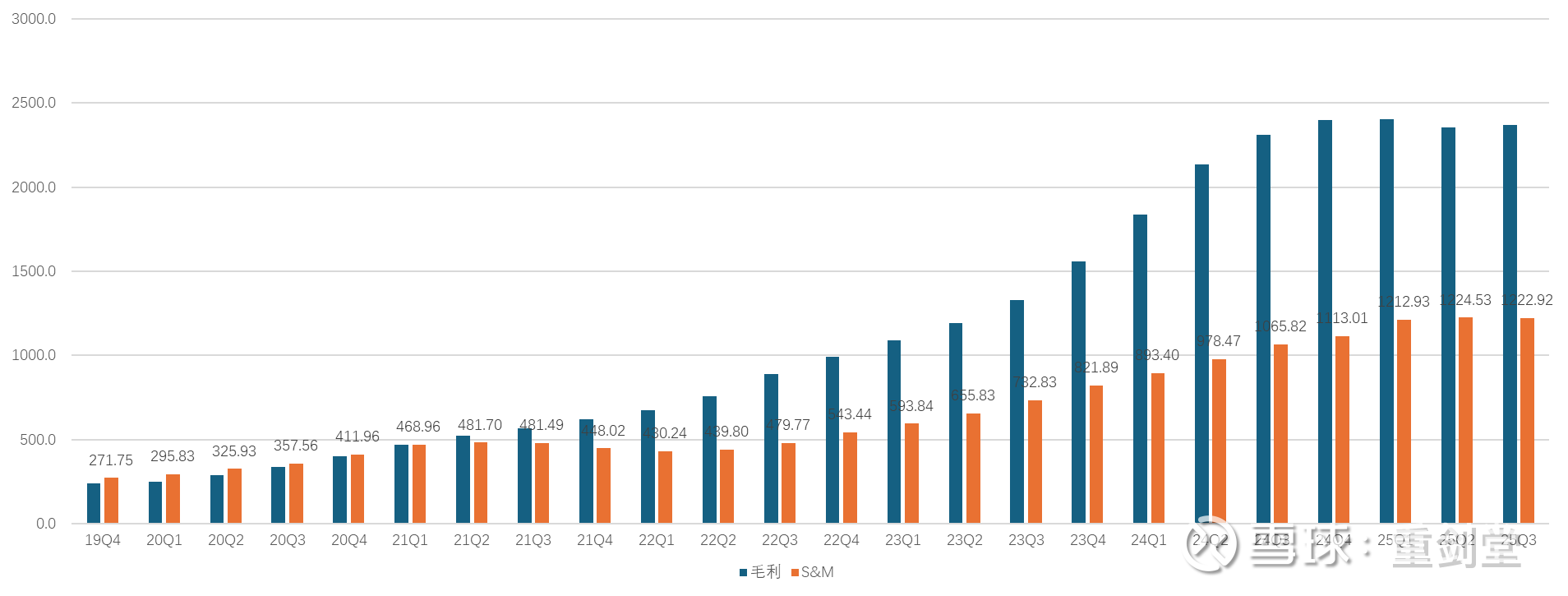

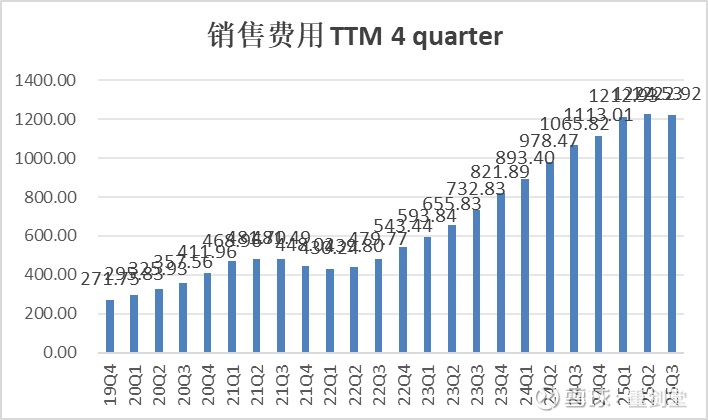

2)费用端,销售费用连续三个季度持平。

下面是公司的历史毛利和销售费用,

我们看到历史上在主站高速增长阶段,公司的 销售费用是维持了21Q1~22Q3期间基本的稳定,从而拉出了巨大的经营杠杆,盈利能力提升。

22Q4销售费用重启高增,主要是temu已经开始陆续投入+字节大举进入电商带来的国内竞争加剧。

展望temu,从数字上感觉这个公司的做事方式,我认为大概率应该还能兑现temu的经营杠杆,当下三个季度销售费用基本持平,是不是意味着下一个销售费用的平台期是不是快要接近?temu是否到了快拉经营杠杆的时候?我的感觉是应该不远了。

关于这次财报的边际我主要是感觉是这两点,低估不低估是明显的,但这次主要关注边际。欢迎大家一起探讨。@刘成岗 @不明真相的群众 @管我财 @陈达美股投资 @PaulWu@逸修1

本话题在雪球有93条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>