本文转自: https://itangtalk.com/credit-card-ftf-dcc/

仅做个人收藏,版权归原作者所有

很多小伙伴旅行购物时,在收银台结账刷信用卡,收银员经常会让我们在POS机上面选货币,也就是我们要刷当地货币,还是刷本国货币?

这个时候要怎么选择呢?

其实如何选择,主要是要从我们信用卡的费率上去考虑。

信用卡刷卡手续费的构成

通常我们所说的“刷卡手续费”,对于我们自己来说,在境内消费时是无感的,这部分费用主要由收款的商家承担。这笔费用主要包括三个部分:

- 发卡行费:比如我们的信用卡是招商银行发行的,我们的信用卡是AMEX美国运通发行的,我们的刷卡的时候,他们都会从商家那里收到费用,而不是直接从消费者手中收,这是手续费中最主要的部分。

- 信用卡组织费:这是支付给Visa、Mastercard、银联等信用卡组织的费用,这部分费用通常是交易金额的一个较小百分比。

- 收单行服务费:也就是给商家装POS机的银行的费用,一般在收银POS小票上面会看到是什么银行。

这三笔费用大概是交易金额的3%左右,是由收款商家承担。

海外刷卡手续费

当我们在海外使用信用卡消费时,除了上面的三个费用之外,我们还需要关注以下两个关键费用,因为这两个费用一般是需要由我们自己支付的。

1. 跨境交易手续费(Foreign Transaction Fee,FTF)

这个FTF费用一般会在两种情况下产生:

FTF费用一般由下面两个部分构成:

- 信用卡组织的货币转换费:国际信用卡组织(如Visa、Mastercard)在处理不同货币的交易时,会收取约1%的货币转换费。

- 发卡银行的附加费:发卡银行在此基础上,还会加收一定比例的费用,通常为0.5%左右。

所以总体来看,FTF一般是消费金额的1.5%左右。

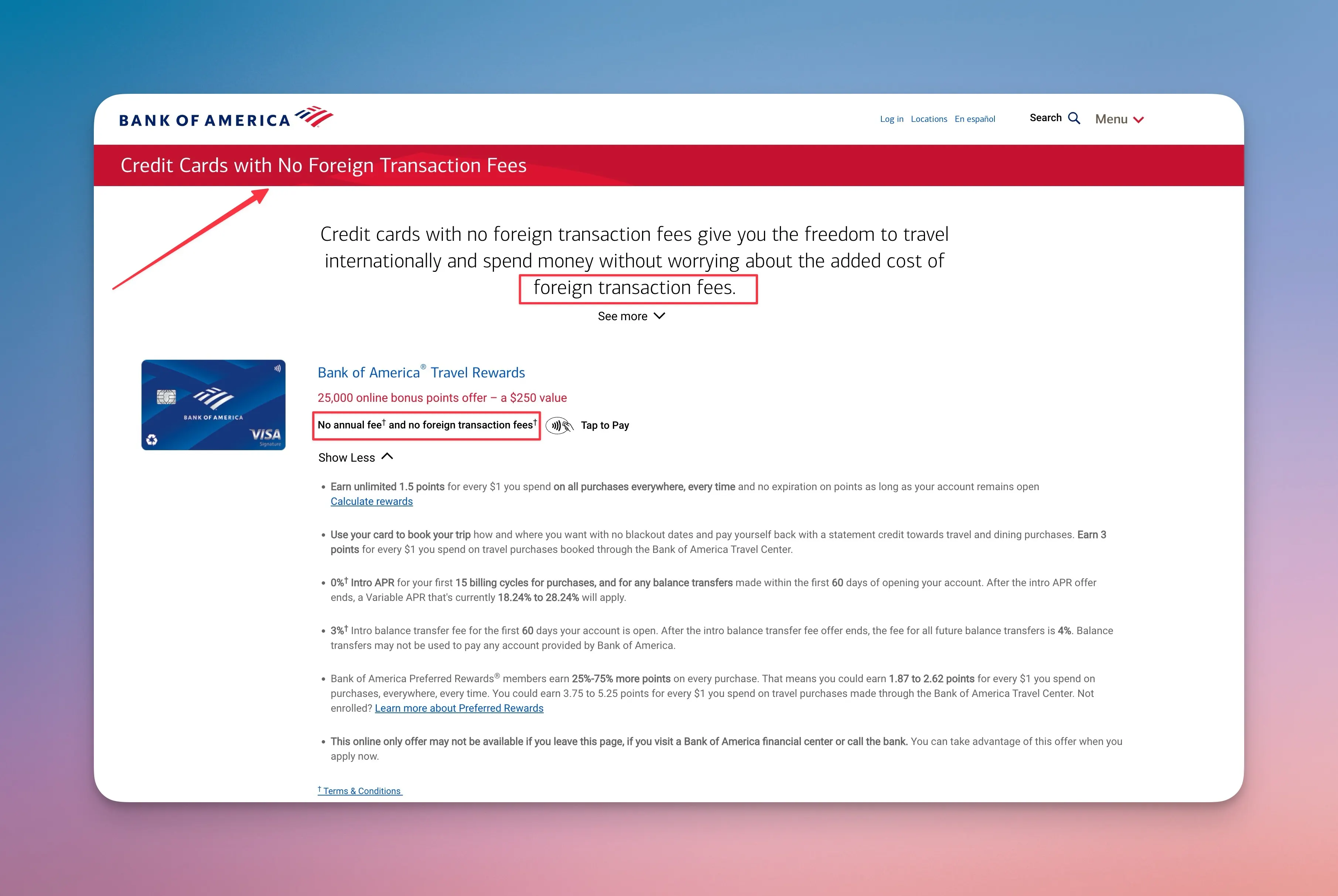

但是,部分高端信用卡或者旅行信用卡,可能会免除FTF费用,所以大家在申请信用卡,尤其是美国信用卡的时候,一定要关注FTF费用。

一般在美国信用卡的申请页面,如果没有提FTF费用,那基本都是会有FTF的,如果免FTF费用,一般都会明确写出来。

2. 动态货币转换(Dynamic Currency Conversion, DCC)

这就是上面我们讲到的情况,当我们在国外的商家刷卡时,收银员或POS机屏幕上可能会提供一个选项:“您希望以本地货币(如欧元、美元)支付,还是以您的本国货币(如人民币)支付?”

这个其实就是信用卡的一个功能:动态货币转换(DCC)。

这里有很大的坑。

我们的建议是:

永远选择以“当地货币”支付,也就是在日本就选日元!在香港就选港币!在美国就选美元!

原因的话主要是有两个:

- DCC的汇率很差:选择DCC服务后,交易将采用商家合作的收单机构或DCC提供商设定的汇率,这个汇率通常会比信用卡组织或银行的官方汇率差很多,其中包含了较高的利润和手续费。这个汇率差额可能高达2%至5%,甚至更高。

- 双重费用可能:即使我们选择了以本国货币进行DCC结算,部分银行的政策仍然会认定这是一笔“境外交易”,从而照常收取前文提到的1.5%的“跨境交易手续费”。这样一来,我们需要同时承担高昂的汇率转换损失,以及跨境交易手续费。

通过上面的说明,相信大家一定都清楚了,在境外刷卡要选什么货币了:

境外刷卡,永远选择以“当地货币”支付,在日本就选日元!在香港就选港币!在美国就选美元!

这样就再也不会掉到银行的坑里了。