一、序

最近读完了《金融的本质》,作者是美国的央行—-美联储的前主席 伯南克 。

伯南克任职期间为 06 ~ 14 年,他任期内美国及全球爆发了严重的经济危机,而他通过降低利率、量化宽松,以及承担最后贷款人职责等手段,有效降低了经济危机对美国的影响。

以下是我的一些笔记。

二、央行的使命

央行是一个特殊的机构,在伯南克看来,央行主要有两大使命:

- 1、保持经济的稳定增长

- 2、维持金融的稳定

这里面,经济和金融的差别困扰了我一阵子,原来它俩不是一个意思:

- 经济一般是人类的价值创造过程。所以“保持经济的稳定增长”主要就是指 GDP 能够持续增长,保证就业率,同时维持低通胀。

- 金融是指对经济活动中对资金本身的一些“交易”,比如银行、证券、保险、债券。所以”金融稳定”就是指各种借贷关系是正常的,没有大面积的违约。

那央行有什么特殊的技能,能够达成这两个使命呢?这主要靠国家赋予它的两个特殊的权力:

- 1、制定经济活动中各种规则的能力。比如:调节利率、存款保证金比例、中期借贷便利(MLF)等等。

- 2、承担最后贷款人责任,为各种金融资产兜底。

下面我展开说说我对这两个职责的理解。

三、保持经济的稳定增长

经济衰退肯定是不好的,因为经济衰退情况下会有大量的失业,通货紧缩。在通货紧缩的时候,因为钱升值了,借贷的人就会发现钱越来越值钱,但是他以前借的 100 万还是需要还 100 万,相当于他的债务内在价值越来越高。这种现象会使得大家更不愿意花钱,带动整体经济进一步下滑。

3.1 降低利率

面对经济衰退,央行通常的办法就是降低利率,同时减少社会融资成本。美国 08 年经济危机,美联储为了减少社会融资成本,把长期利率降成了 0%。

3.2 量化宽松

然后美国施行了多轮的量化宽松政策,具体的做法是购买了大量的国债。大量的国债被购买后,市场上流通的债券就只剩利率更低的企业债等产品,这样就可以带动社会各种借贷的利率下降,从而刺激经济活动。

在本书中,伯南克否认量化宽松政策是“直接印钱”(书中第132页),因为:

- 钱是从存款保证金余额中借出来的。

- 量化宽松主要购买的是国债,国债到期后可以将本金及利息收回。

但是,量化宽松到期后能不能把钱全部收回,也取决于到时的政府财政状态,如果经济没有好转,大家还是缺钱,这样就只能到期继续购买国债,相当于往市场中注入了收不回来的现金。

3.3 直接印钱

刺激经济的手段还有直接印钱。

印来的钱可以直接发给大家。比如:2020 年,美国总统特朗普的 2 万亿美元的财政刺激计划里面,就有 2500 亿发给了个人。其中年收入低于 7.5 万美元的单身人员将获得 1200 美元。

印来的钱也可以用来加大基础建设投资,我国面对 08 年金融危机时提出的 四万亿投资计划 就是这样的例子。

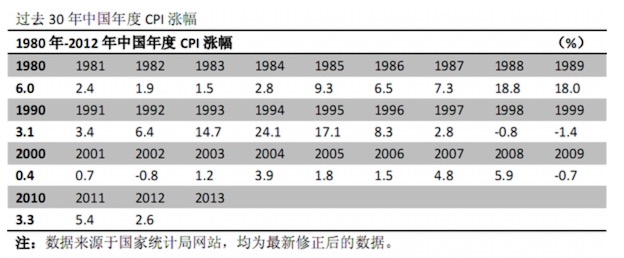

基础建设的投资可以带动上下游产业,从而把印出来的钱转变成大家的工资,进而刺激消费。但是这种行为多少还是会带来一定程度的通货膨胀。我为此专门查了一下中国的 CPI 数据,当时 CPI 在 08 年上升到 5.9%,但是后面迅速回落了,可见政府对价格的调整做得还是挺好的。

3.4 对面经济泡沫

经济过热也是不好的,如果央行觉得经济泡沫太多,就会想办法抑制投资,给经济降温。常见的办法就是刺激经济的逆操作:加息,提高存款保证金,退出量化宽松政策等。

3.5 CPI 多少是合适的

书中关于这个有不少讨论,但并没有提供详细的精算过程。核心就是:既要保证为波动留够安全边际,保证不会通缩;又要不能太高,带来泡沫。最终实践出来的物价稳定的低通胀率是 2%。

拿这个标准来看,中国过去 5 年做得都是比较优秀的,除了疫情等原因外,中国在 16 – 19年的 CPI 都稳定在 2% 左右。

四、最后贷款人

最后贷款人是一种安全机制,让大家可以安心地把钱放在各种金融机构中。

我稍微展开解释一下:

银行收到大家的存款后,其实是会借贷给需要的企业或个人,大家的存款很多是短期的,而借贷很多是长期的。比如我自己的房贷,就是 30 年的,但是我存在银行的定期,大多是一年期的。这就造成了资金的错配。

资金的错配使得如果大家都到银行挤兑的话,银行是不可能拿出那么多现金来的。如果银行为了强行付钱来快速变卖资产或债务,就会造成资产价格的下降,进一步冲击经济。

所以,央行就承担起最后贷款人的责任,当真的发生挤兑的时候,央行可以直接拿银行的资产当作抵押,为银行提供现金。

以上只是一种理论情况。当你相信央行会行使最后贷款人责任的时候,你就建立了资金的安全感,从而挤兑行为就不会发生了。

在实操中,国内确实出现过银行倒闭的现象:2020 年包商银行 破产,央行就承担起了最后贷款人责任,为民众的存款提供保障。

但是根据《存款保险条例》,存款保险实行限额偿付,最高偿付限额为人民币 50 万元。所以超过 50 万以上的存款还是无法赔付。个人如果有大量的存款,可以考虑分散到多家银行中。

另外保险和理财产品大多数是银行代销,其实并不属于银行的自营业务,在发生风险的时候,也无法按照《存款保险条例》赔付。

比如之前大量的 P2P 理财产品暴雷,就不能指望央行来承担最后贷款人责任。

五、小结

作为独立机构,央行的使命是维持经济和金融稳定,保证就业率和低通胀率。它通过调节利率、调节存款保证金、逆回购、调节 MLF、购买国债、增发货币、承担最后贷款人等方式来实现以上目标。

六、参考资料

- 经济的定义:https://baike.baidu.com/item/%E7%BB%8F%E6%B5%8E/403149

- 金融的定义:https://zh.wikipedia.org/wiki/%E9%87%91%E8%9E%8D

- 量化宽松的定义:https://baike.baidu.com/item/%E9%87%8F%E5%8C%96%E5%AE%BD%E6%9D%BE/9019987

- 中央人民政府网站公布的核心经济数据:http://www.gov.cn/shuju/hgjjyxqk/detail.html?q=1

- 四万亿投资计划:https://zh.wikipedia.org/wiki/%E5%9B%9B%E4%B8%87%E4%BA%BF%E6%8A%95%E8%B5%84%E8%AE%A1%E5%88%92

- 常听到的“MLF操作”,对我们到底有啥影响: https://m.21jingji.com/article/20210522/herald/ff87816c4132382ef27b46127121c1a1.html

- 逆回购:https://baike.baidu.com/item/%E9%80%86%E5%9B%9E%E8%B4%AD/2612290

- 《存款保险条例》: http://www.gov.cn/zhengce/content/2015-03/31/content_9562.htm

来源分类:B chinese bloger

文章日期:March 15, 2022 at 12:01AM

收藏日期:March 15, 2022 at 12:01AM