一、如何理解量化投资,以及相关策略对资产配置的意义

什么是量化投资?

“量化”是指借助统计方法,运用计算机技术从海量历史数据中,寻找能带来超额收益的策略,并纪律严明的运用数学模型将资金筹码分散在这些策略上,努力克服市场情绪的侵蚀,力求取得稳定,可持续的超额回报。从全球来看,量化管理人管理规模近年来持续上升,全球前十大资产管理人中,在2004年时只有2家兼职做量化的管理人,到目前已经上升到8家涉及量化策略的管理人。

中国量化私募现状

(1)中国量化私募2021年总规模已超1万亿

(2)国内头部量化私募规模超2000亿

(3)国内量化私募的管理规模在整个私募二级市场中占比不到20%,未来发展潜力巨大

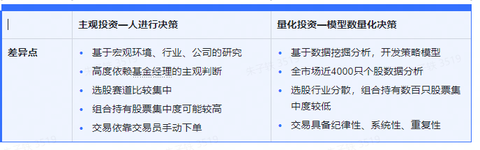

量化投资与主观投资的差异

量化投资区别于主观投资最关键之处在于投资决策是由人主观判断还是由模型做出。

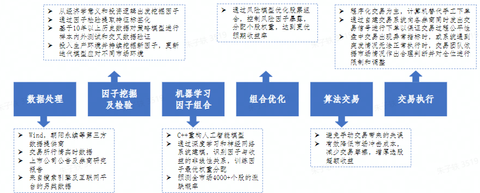

股票量化策略投资流程大致是怎样的?

什么是多因子模型?如何通俗地理解多因子模型?

前两年大家听说过上海的丈母娘选女婿,有的会比较夸张去列一系列指标,一些指标是比如男生的身高、年龄、学历、家庭背景等等,这些一个个指标就相当于一个个因子,我们去综合判断这一个个因子之后会选出比较好的女婿。

回到个股也是一样的,量化管理人通过一些个股筛选维度,来分析这支股票到底要不要去买入持有。这些维度既可能是基本面的,也可能是技术面的、情绪面的等等。多因子选股体系可能高达几百个因子,意味着量化管理人可以综合几百个因素去同时判断一支股票此时此刻是否应该买入持有。

简单来说,基于Barra模型,普遍认为影响股票涨跌的因素可以大致分为几大类因子:

(什么是Barra模型?Barra模型是MSCI公司开发的一个经典的金融风险控制模型)

第一个是市场因子,比如今天上证指数涨或跌,可能跟股票的涨跌相关性很高。

第二个是风格因子,相当于一些股票的基本面特征,比如价值、成长、周期、防御等;

第三个是行业因子,这个股票属于哪个行业?比如这两年新能源行业比较好,如果你的投资组合,在新能源行业里暴露越大,那这几年你的收益就越好。

第四个是Alpha因子,Alpha因子不属于以上三类的因子,但是却能带来比较稳定的收益。

除去alpha因子之外,以上的几类因子它都是风险因子,风险因子的收益是不稳定的,更多构成投资组合的波动来源,而非稳定可持续的收益来源。

Alpha因子也是量化管理人需要持续积累和挖掘的目标。

多因子模型的核心在于因子的质量;观测策略因子过去时点样本内外的回测表现、样本内实盘表现,运用线性的函数方法,对因子收益回撤、夏普、稳定性等多个维度,进行多标准考核,计算出单个因子、策略组合的权重,并以此为基础,对A股全市场流动性最优的2000只股票池子里进行打分排序,选取得分最高的股票进行一篮子做多,获取超额收益;

机器学习模型是什么? 机器学习是指,直接将特征输入,将经过深度学习得出选股清单和权重打分排名,选取得分最高的股票进行一篮子投资,获取超额收益。其核心在于模型的深度学习能力和迭代能力。机器学习模型由于黑匣子的特性,可解释度较差,业绩较难归因

指数增强是一类特殊的量化选股

量化模型初始状态更偏向于量化选股策略,即不存在对单一指数的跟踪,也就谈不上所谓的风格偏离。但当管理人因为市场需要,发行锚定某个指数的指数增强产品时,往往会在模型中控制行业、市值因子的偏离度,以求控制对标的指数的跟踪误差;

所以说,指数增强是一类特殊的量化选股。

指增产品出现风格偏离情况,主要基于市场被动原因和管理人主动原因;

市场行情风格出现偏离,为了适应市场行情,获取更高收益,部分管理人会选择跟进市场偏离;

管理人自身规模达到一定容量后,为了继续扩大规模或者获取更高收益,主动放松风控指标;

指数增强策略是以对标股市基准指数(例如沪深300、中证500、中证1000)作为参考,在追踪对标股市基准指数的前提下,利用量化投资的方式进行主动管理,以获得承担市场风险带来回报(Beta)的同时获取超越市场的超额收益(Alpha)的一种资产组合策略 指数增强策略在市场向下时有超额收益带来的安全边际,市场向上时有市场风险溢价带来的成长空间。

二、关于沪深300、中证500和中证1000指数

沪深300指数

中证500指数

中证1000指数

几个指数特征对比

投资者选择不同指数作为被动投资标的,本质上是选择投资于不同的市场风格;

中证1000和中证500指数成分股行业分布较为接近,集中在以原材料、工业、信息技术为主的第二产业上,而沪深300指数成分股集中在金融地产、主要消费为主的第三产业上;

沪深300指数成分股平均市值较大,指数年化换手率偏低,成分股波动相对较小 ;

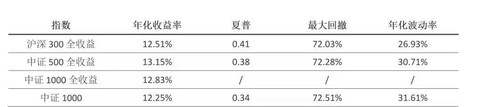

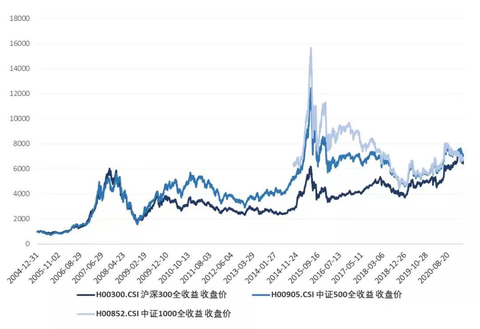

指数本身的长期收益性如何统计期间:2004年12月31日-2021年3月25日

在上述统计区间内,过去16年中,三大指数录得相近的涨幅,年化收益率差不多

三大指数最大回撤差距并不大;中证1000波动最大,沪深300波动最小

三、指增的配置价值

指增作为一种量化投资策略,具有底层标的分散,流动性好等优势。同时,量化管理人持续稳定的超额收益也在很大程度上可以帮助投资者穿越市场周期。

指数增强对投资者最大的意义在于超额收益的持续性和稳定性往往由于主观投资

连续稳定的超额收益构成长期投资的“安全垫”。

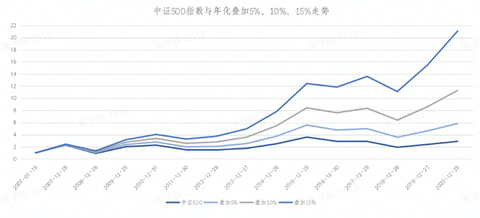

我们举了以下的例子,中证500指数叠加每年5%、10%、15%稳定的超额收益,你会发现长期来看,alpha的积累幅度可以很好地抵消市场波动(beta)因素的影响,也意味着在拥有稳定alpha收益的情况下,短期波动可以不足为惧,在这种假设下,投资者可以大幅降低短期择时的困扰和担忧。

四、哪些管理人值得关注?

(1)高胜率、低延时的高潜量化私募@卓识基金

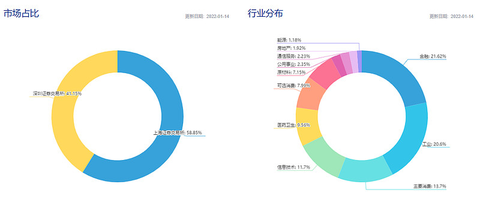

500增强策略:$卓识伟业三号指数增强B(P001060)$

(2)超额波动率低,风控约束强,高潜量化私募 @仲阳天王星量化

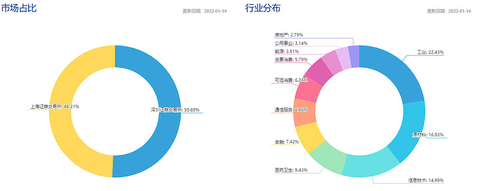

500增强策略:$仲阳铂宇九骁3期子基金(P001073)$

(3)百亿私募新锐 @星阔投资

500增强策略:$星阔广厦69号A期中证500指数增强(P001005)$

(4)300增强可以关注@上海衍复投资 @世纪前沿私募基金 的新品,即将在雪球上线拉~~ @因诺资产 也有300指增策略也可以关注~~

(5)复合策略可以关注@千象资产 @洛书投资 @博普 的量化(指增)+CTA策略

@Ricky @雪球私募 @私募极客 @私募观察家 @私募调研笔记

本话题在雪球有1条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

来源分类:A important

文章日期:March 7, 2022 at 11:15PM

收藏日期:March 7, 2022 at 11:15PM