“粮厂点评”频道致力于点评粮厂的季度财报、产品发布会、市场表现或其他重大事件,不追求信息即时性和效率性,主要为读者提供粮厂研究员的观点。

2022年3月22日晚间,小米集团发布了2021年Q4及全年的经审计财务数据。这是一份久违的财报,除了Q3和Q4财报间隔长达四个月以外,还因为在年报前漫长的回购静默期,让小米在前两周的中国科技股暴跌中无能为力。

一、整体情况

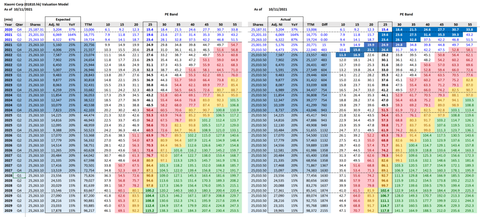

2021年度,小米集团总营收录得3,283.1亿元人民币,同比增长33.5%,调整后净利润220.4亿元人民币,同比增长69.5%,整体略超预期。

其中,2021年第4季度,小米集团营收录得855.8亿元人民币,同比增长21.5%,调整后净利润44.7亿元人民币,同比增长39.5%。

紧随财报,小米董事会也宣布了新的一轮回购计划:“以不定期按最高总额100亿港币于公开市场回购股份。”

我对整体财报业绩是满意的,个人此前预测是营收3,220亿和调整后净利212亿,收入利润均略超预期;另外,对于新一轮的百亿回购计划,我认为也是雷军和管理层多次提到小米股价低估的知行合一。

二、智能手机业务

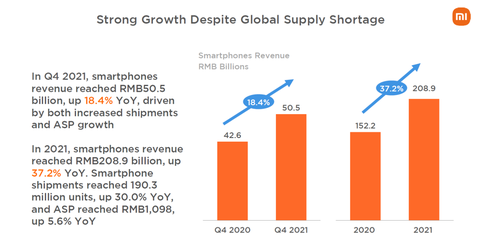

2021年度,小米集团智能手机业务总营收录得2,088.7亿元人民币,同比增长37.2%;全球出货量1.903亿台,同比增长30.0%;毛利率为11.9%,较2020年8.7%有所提升;ASP为1097.5元人民币,同比增长5.6%。

其中,2021年4季度,小米集团智能手机业务营收录得504.6亿元人民币,同比增长18.4%;全球出货量4,410万台,同比增长4.4%;毛利率为10.1%,较20年Q4的10.5%略有下降;ASP为1,143.6元人民币,同比增长13.3%。

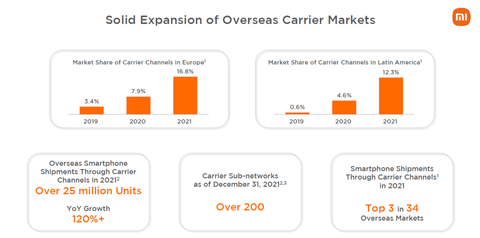

区别于以往,小米本季财报还披露了海外最重要的销货渠道——运营商合作的细节:(1)截止2021年底合作的运营商网络超过200个;(2)2021年通过运营商渠道销售的智能手机超过2500万台,增长超过120%。

首先,我依然认为出货量、ASP和毛利率是观察小米智能手机业务的核心指标,小米在三者之中寻找微妙的平衡:

出货量:(1)小米2021年全年智能手机出货量达到1.9亿台,即便受到缺芯的影响,依然创下历史最好水平。和其他手机厂商一样,主要原因在于华为(还有LG)几乎退出了全球智能手机市场;(2)小米21年Q4的实际出货量较Strategy Analytics及Coutnerpoint公布的4500万台略低,全球出货量市占率占比12%,同比保持不变,但排在苹果(22%)和三星(19%)之后。首要原因是Q4延续小米自21年下半年开始遭遇的严重芯片短缺问题;次要原因是四季度是苹果的出货旺季,连三星都难以正面竞争;(3)小米2022年的手机出货量预期是2.1亿台(更新后数据),其中预计今年上半年依然将存在芯片短缺的情况,可能在今年Q3首次尝试冲击全球出货量第一。

客单价(ASP):2021年度全年,小米智能手机ASP为1,097.5元人民币,其中Q4的ASP为1,143.6元人民币。纵观上市以来,小米的ASP在稳步提升,分别为959.1元(2018年)、979.9元(2019年)和1,039.8(2020年);财报进一步披露,2021年高端手机销量为2400万台,同比增长140%,占当年出货量比例也上升至13%。不过,手机ASP整体提升的幅度依然较弱,主要围绕着1000元人民币波动(这也是小米财报预测性较强的原因),说明小米的手机产品线组合有进一步优化的空间。

毛利率:2021年度全年,小米智能手机毛利率为11.9%,其中Q4的毛利率为10.1%。首先,2021年手机毛利率较2020年有显著提升的原因,除了要考虑高端手机占比提升,也需要考虑缺芯造成的手机价格刚性较高;其次,四季度是消费电子的传统促销旺季,包括中国的双十一、印度的排灯节、全球多个市场的圣诞节。因此,历来四季度的毛利率(包括客单价)都会因为促销而承压。

其次,从驱动逻辑的角度,小米智能手机业务的中国区应当观察线下新零售、荣耀竞争和高端化;全球市场应当观察自研SoC的进展。原因在于:

线下新零售:中国区智能手机的线下/线上出货比例是7:3,而小米在中国区的出货是3:7。因此,中国区线下市场,尤其是T4-6线城市的线下,是小米不能回避的问题。我个人认为,当前的中国区线下新零售来到了拐点,在整体手机市场萎缩和消费疲软的前提下,只有效率和数字化更高的渠道可以胜出,而传统的压货模式可能面临问题。

荣耀竞争:荣耀在2021年度的强劲复苏给小米能否持续抢占华为市场份额打上了问号,这种影响更多是作用于投资者情绪和用户品牌认知上。原因是荣耀2021年出货量只有6000万台,且几乎没有国际市场存在感(运营商的合作落地需要时间);2022年荣耀的出货量预测最高也只有9000万,同时赵明也明确没有SoC和造车计划。因此,荣耀无论在短期全球出货量,还是中长期公司竞争力上,都暂时看不到对小米的实质打击;但是小米在高端之路上,荣耀(以及背后华为的影子)是绕不开的对手。

高端化:高端化的重要性不言而喻,前五的手机厂商都寄希望于通过高端化完成出货量、ASP和毛利率的triple strike(即对标苹果),但事实情况是除了苹果,没有人抢到了华为让出的份额,小米Mix、Oppo Find、Vivo Nex在去年都难言成功。因此,整个安卓阵营的玩家今年面临的共同选择是,还要不要继续高端化?小米给出的答案是肯定的。除了期待今年的小米Mix系列以外,我们也可以观察Redmi品牌对于ASP的贡献(3月17日发布的K系列起售价已经从1999元提高至2399元)。

SoC芯片:SoC芯片更是老生常谈,除了技术和战略重要性以外,SoC对于全球市场的格局亦有影响。具体而言,SoC芯片的存在可以直接改变小米和芯片厂商的谈判地位(传闻高通曾劝说小米放弃研发SoC,可以给予相当的芯片价格折扣),否则小米在2021年可能不会受到如此严重的缺货影响(小米21年的手机出货量数次下调)。

对于以上四点驱动逻辑的实现节点,我在2022年小米集团的展望文章中都有详细分析,核心结论是:这些驱动逻辑在2022年依然需要补课,可能在2023年迎来重大的进展及突破,在财报分析里也不再赘述。当然,这些驱动逻辑最终仍会落实到出货量、ASP和毛利率这三项核心指标上,大家可以在未来的季度财报里持续关注。

三、IoT业务

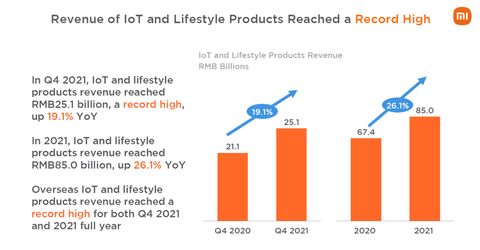

2021年度,小米集团IoT业务总营收录得850亿元人民币,同比增长26.1%;毛利率为13.1%,较2020年12.8%有所提升。

其中,2021年4季度,小米集团IoT业务总营收录得251亿元人民币,同比增长19.1%;毛利率为13%,较2020年12.1%有所提升。

我在2020年Q4的财报点评里批评过IoT业务,20年Q4的IoT业务同比增长只有8%,毛利率下滑2.1%,甚至电视和笔记本收入同比下滑10.1%。

然而,自2021年Q1张峰接手电视和大家电以来,整体情况有了明显好转:(1)2021年在全球电视出货量下滑的情况下,小米电视出货量逆势增长达1230万台,连同ASP增长,电视收入同比增长25%;(2)大家电品类(空冰洗)2021年收入同比增长超60%。这说明了小米管理模式的良好韧性,能够理性看待错误,并迅速改正。

关于造车(当前我还是认为是一个大号IoT产品),小米集团在财报里进一步披露了进展:截止当前,小米汽车业务研发团队规模已经超过1000人,未来将继续自动驾驶、智能座舱等核心领域的研发,并且保持2024年上半年量产的预期。

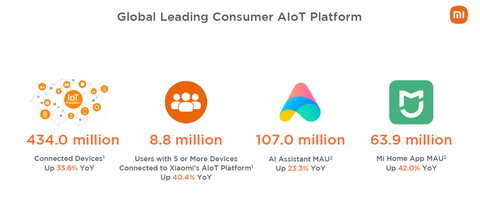

最后,IoT长线指标角度,根据财报披露,MIUI用户5.09亿(同比增长28.4%);IoT连接数量4.34亿台(同比+33.6%)、超过5个IoT设备用户数量880万(同比+40.4%)、小爱助理MAU1.07亿(同比+23.3%)、米家APP MAU6390万(同比+42%),基本都处于正常增长的区间。

四、互联网业务

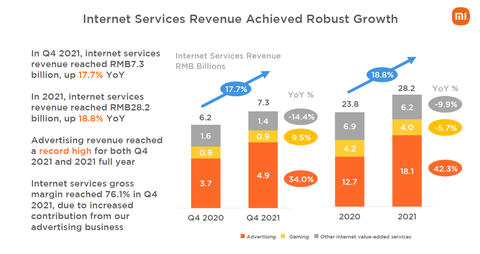

2021年度,小米集团互联网业务营收录得282亿元人民币,同比增长18.8%,全年广告业务增长42.3%,游戏业务同比增长9.5%。

其中,2021年第4季度,小米集团互联网营收录得73亿元人民币,同比增长17.7%,毛利率创单季历史新高76.1%,广告业务同比增长34%,游戏业务下降5.7%。

在观察了数个季度小米财报后,我的个人判断是小米的互联网变现更加克制(这一点体现在ARPU上),原因有以下三点:

(1)可控的互联网利润至关重要:小米财报的利润绝大多数来自于互联网企业,因为硬件的综合净利润率不能超过5%,本季财报披露的2021年实际硬件利润率只有2%。因此,相比起美团或拼多多,稳定且可控的互联网利润增长对于小米的业绩表现更加重要;

(2)不再纠结硬件还是互联网:如果大家梳理近期的公开信息,会发现小米已经很久没有宣传自己是互联网公司了,取而代之的是强调自己是智能制造企业,例如智能工厂和新能源汽车。因此,抛开“硬件vs. 互联网”的心魔,小米可以更加灵活的定义自己的未来;

(3)互联网监管不确定性:由于众所周知的互联网监管事件,小米对于互联网业务的探索(无论模式还是规模)也变得更为谨慎,很多传统的互联网模式可能会就此消失在历史长河中。一个很有意思的细节是,小米虽然拥有科技企业中最全面的金融牌照,但却将金融业务归类在互联网业务的Other里,在财报里也几乎没有提及。

五、海外业务

2021年度,小米集团海外营收录得1,636亿元人民币,同比增长33.7%,占总收入比例为49.8%。

其中,2021年第4季度,小米集团海外营收录得416亿元人民币,同比增长23.4%,占总收入比例为48.7%。

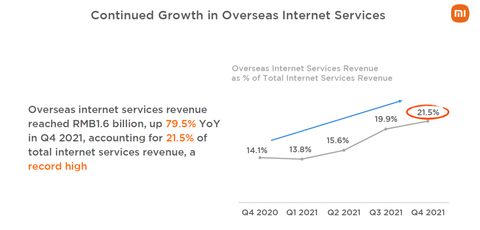

小米集团在本季财报里也单独披露了海外互联网业务的情况:(1)2021年海外互联网收入50亿元,整体互联网收入占比达17.8%;(2)2021年Q4海外互联网收入16亿元,同比增长79.5%,整体互联网收入占比达21.5%。

由于近期的地缘危机和反全球化趋势,很多投资者对小米的海外业务都持怀疑态度。小米全球业务的巨大潜力已经分析了很多次,我再简单说一下全球业务的必要性:

首先,全球业务可以对冲区域风险。最典型的例子是,2020年新冠疫情爆发,小米通过在国家区域和产品条线上的分散对冲,在20年每个季度都保证了健康良好的营收利润增长,这是很多制造企业不能达到的。再例如,在中国区对于互联网业务严格监管的背景下,小米全球的互联网业务并没有受到影响,相反呈现诸多亮点,例如印度区的Fintech业务。

其次,智能手机业务必须依赖全球。首先看两个数字(1)Strategy Analytics对2022年全球智能手机出货量的增长预期只有1%;(2)中国信通院数据1-2月中国区手机整体出货量下降22.6%。撇开量化的角度,中国区原本已经内卷无比的市场还需要进一步承担经济消费下滑的压力,但全球市场仍能寻找到很多待开发的蓝海市场,例如非洲、南美,甚至小米完全没有触及的北美(这也是荣耀迫切想重回国际市场的原因)。题外话,我觉得小米汽车未来区别于蔚小理的重要竞争优势也在于海外市场。

因此,我不认为小米全球业务趋势不会扭转,2021年也看到了小米在更加成熟地应对全球管理的不确定性:

首先,小米集团布局了多个全球工厂,包括印度、孟加拉、土耳其、阿根廷等,在降低制造成本(人工和运输)的同时,可以深度绑定当地政府(提供就业和税收),并且对冲供应链的不确定性,保证全球出货量的稳定。

其次,优秀的危机公关能力,近期具有代表性的是美国军事清单事件、立陶宛手机隐私事件和印度专利税收事件。值得注意的是,本次财报在“或有事项”部分也披露了印度税收事件进展,基于外部专业意见和管理层评估,认为小米集团会承担罚款的概率很小,因此没有计提相关损失(该事项需要继续关注)。

最后,说说大家关心的俄罗斯市场:(1)美国商务部工业及安全局(BIS)发出的高科技产品制裁主要针对俄罗斯政府、军事和情报部门,并没有限制民用产品(包括消费电子),三星也已经拿到了美国的相关出口豁免;(2)即便极端事件发生,即民用手机无法在俄罗斯销售,在全球缺芯的大背景下,小米俄罗斯多出来的手机存货(不到1000万台)应该可以很快被其他市场所消化;(3)汇率风险:卢布一直是汇率波动率很大的货币,过去十年贬值超过20%是常有的事情,小米有成熟的财资团队利用衍生品或非金融手段(即转移给上下游)管理汇率风险,个人觉得不用特别担心。

六、估值模型

延续上一季的财报分析文章,我会继续更新以下估值模型:

(1)因为Q4超预期表现,2021年整体调整后净利润220亿元,略超左侧215亿元;

(2)当前调整后例如PE已经低至13x区间,如果按照合理的25x PE区间,小米股价可以回到26.4港币区间(未考虑前瞻性因素);

(3)同样以25x 调整后利润PE为基准,小米在24年Q4首次达到50港元,27年Q2达到80港元,28年Q4达到100港元。

模型说明:(1)模型核心逻辑是在给定调整后净利润年化增长率的情况下,预测不同PE倍数区间对应的估值;该模型没有预测短期股价的能力,仅作为小米集团内在价值参考(2)假设调整后净利润增长率分阶段,其中2022-2024年为25%,2025-2027为20%,2028-2029为15%,汇率和总股数不变;(3)红色区域是50-80块,黄色区域是80-100块,绿色区域是100块以上;(4)左侧为2021年11月的预测值,右侧为每次季报后的实际更新值。

七、总结及展望

从我个人投资的角度,三点总结和展望:

(1)本季财报整体表现符合预期,虽然没有惊喜,但在当前脆弱的环境下已经让人满意。本季财报没有改变我持有小米集团股票的长期逻辑,无任何需要调仓事项。

(2)当前小米集团的股价很大程度上取决于宏观因素(Beta),而非小米的基本面。但是,小米集团当前13x的调整后净利润PE,结合新增的100亿回购计划,我个人对小米股价是乐观的。

(3)相比于2021年,我更关心2022年Q1和Q2的财务数据,两季将都面临着高基数的问题;雷军和管理层如何在历史最好业绩的基础上,继续交出增长的答卷是我短期较为关心的。

本话题在雪球有156条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

来源分类:A important

文章日期:March 23, 2022 at 11:55AM

收藏日期:March 23, 2022 at 11:55AM